Video-Anwendertipp und Anleitung: Rechnungsstellung mit 0% Steuer für Photovoltaik-Anlagen

Diese Anleitung beschreibt, wie die 0% Steuerregelung für den Bereich Photovoltaik bei einer getrennten Rechnungsstellung in Streit V.1 umgesetzt werden kann. Das heißt, dass es für Photovoltaikanlagen immer separate Projekte bzw. Rechnungen gibt und dadurch nicht mehrere Steuersätze in einem Beleg notwendig sind. Dies ist auch die von uns empfohlene Vorgehensweise.

In bestimmten Konstellationen ist eine Trennung zwischen Photovoltaik und anderen Bereichen jedoch nicht gewünscht. Dies ist beispielsweise bei bestimmten öffentlichen Ausschreibungen der Fall, bei denen eine gemeinsame Rechnungsstellung verlangt wird. In diesem Fall werden ein Update auf die neuste Version von Streit V.1 und Einrichtungen benötigt, welche die Unterstützung durch unsere Consultants erfordern. Wenn dies bei Ihnen der Fall ist, schreiben Sie uns zur Terminvereinbarung gerne eine E-Mail an pv@streit-software.de

Kurze Zusammenfassung

Das Jahressteuergesetz 2022 sieht für Photovoltaikanlagen steuerliche Entlastungen vor. Konkret wird der Steuersatz für den Erwerb, die Lieferung und die Installation von Photovoltaikanlagen von 19 % auf 0 % gesenkt. Betroffen von der Steuerentlastung sind aber nur Anlagen, die bestimmte Kriterien erfüllen.

Wichtig hierbei ist, dass es sich um keine Steuerbefreiung, sondern eine Steuersenkung auf 0% handelt. Dieser Unterschied ist steuerrechtlich wichtig. Denn bei einer Steuerbefreiung darf kein Vorsteuerabzug erfolgen (bis auf wenige Ausnahmen), bei einem Steuersatz von 0% ist dies aber möglich. Das bedeutet: Kauft der Handwerker die PV-Module ein, darf ein Vorsteuerabzug durchgeführt werden und der Verkauf der Module erfolgt mit einer Umsatzsteuer von 0%.

Die Umsätze müssen also als steuerpflichtig mit 0% Umsatzsteuer ausgewiesen werden!

Wichtig:

Diese Anleitung beschreibt, wie die Neuregelung zur Besteuerung von PV-Anlagen mit der Software Streit V.1 aus unserer Sicht korrekt umgesetzt wird. Die Anleitung wurde gemeinsam mit Steuerexperten ausgearbeitet. Alle Angaben sind jedoch ohne Gewähr. Bitte klären Sie die genauen Anforderungen zusätzlich mit Ihrem Steuerberater.

Inhaltsverzeichnis

Einrichtung

Handhabung

Einrichtung

1. Allgemein

Für die Umsetzung dieser neuen Regelung innerhalb von Streit V.1 empfehlen wir den Einsatz der Belegschemen. Über ein Belegschema kann die Kontierung und auch die Steuer innerhalb eines Beleges vordefiniert werden - und das individuell pro Beleg.

Zur Umsetzung der Neuregelung benötigen wir neue Konten, eine neue Steuerart und ein neues Belegschema.

2. Anlegen einer neuen Steuerart

Zuerst legen wir eine neue Steuerart über das Modul „Steuerarten-Verwaltung“ an. Sie finden dieses Modul über die Programmsuche oder über den Menübaum unter: „Einstellungen/Konstanten -> Steuer -> Steuerarten“.

Die Nummer und die Bezeichnung können frei vergeben werden.

Nach diesem Schritt muss Streit V.1 neu gestartet werden.

3. Anlage neuer Sachkonten

In den meisten Fällen werden die Konten nach den Vorgaben von DATEV genutzt. Es wird dabei zwischen den Sachkontenrahmen 03 und 04 unterschieden. Welcher Kontenrahmen benötigt wird, kann Ihnen Ihr Steuerberater sagen.

Für die Neuregelungen werden folgende neuen Konten benötigt:

Konto | Laut DATEV SKR04 | Laut DATEV SKR03 |

Erlöse 0 % USt. | 4290 | 8290 |

Erhaltene, versteuerte Anzahlungen 0 % USt. (Verbindlichkeiten) | 3264 | 1714 |

Gewährte Skonti 0 % USt. | 4734 | 8734 |

Die Anlage der neuen Konten erfolgt im Modul „Sachkonten-Verwaltung“ (Suchbaum: Stammdaten -> Sachkonten). Anstatt Konten neu anzulegen, empfehlen wir immer ein bestehendes Konto zu kopieren und entsprechend anzupassen.

Erlöse 0% USt.

Als Kopiervorlage empfehlen wir hier das Konto 4400 laut SKR04 bzw. Konto 8400 laut SKR03. Zum Kopieren wird dieses Konto geöffnet und über „Datei/Datensatz“ die Funktion „Eintrag kopieren“ gewählt. Nach der Eingabe der neuen Nummer (SKR04 = 4290 / SKR03 = 8290) und dem Bestätigen des Kopierdialoges wird das neue Konto direkt geöffnet. Anschließend sollten folgende Punkte geprüft werden:

- Der Name sollte angepasst werden.

- Die Steuerautomatik sollte auf „Umsatzsteuer" stehen.

- Hier sollte die neu angelegte Steuerart gewählt werden, in unserem Fall „Steuersatz 0%“.

-

Nur für Kunden relevant, die die Streit V.1 Finanzbuchhaltung nutzen: Bitte die Positionsnummer 87 eintragen (Neuste Version der 25.02 notwendig).

-

Die Checkbox „Datev-Automatik-Konto“ sollte aktiviert sein.

Erhaltene, versteuerte Anzahlungen 0 % USt. (Verbindlichkeiten)

Als Kopiervorlage empfehlen wir hier das Konto 3272 laut SKR04 bzw. Konto 1718 laut SKR03. Zum Kopieren wird dieses Konto geöffnet und über „Datei/Datensatz“ die Funktion „Eintrag kopieren“ gewählt. Nach der Eingabe der neuen Nummer (SKR04 = 3264 / SKR03 = 1714) und dem Bestätigen des Kopierdialoges, wird direkt das neue Konto geöffnet. Anschließend sollten folgende Punkte geprüft werden:

- Der Name sollte angepasst werden

- Die Steuerautomatik sollte auf „Umsatzsteuer stehen“

- Hier sollte die neu angelegte Steuerart gewählt werden, in unserem Fall „Steuersatz 0%“

- Nur für Kunden relevant, die die Streit V.1 Finanzbuchhaltung nutzen: Bitte die Positionsnummer 87 eintragen (Neuste Version der 25.02 notwendig)

- Die Checkbox „Datev-Automatik-Konto“ sollte aktiviert sein.

Gewährte Skonti 0 % USt.

Als Kopiervorlage empfehlen wir hier das Konto 4736 laut SKR04 bzw. Konto 8736 laut SKR03. Zum Kopieren wird dieses Konto geöffnet und über „Datei/Datensatz“ die Funktion „Eintrag kopieren“ gewählt. Nach der Eingabe der neuen Nummer (SKR04 = 4734 / SKR03 = 8734) und dem Bestätigen des Kopierdialoges wird direkt das neue Konto geöffnet. Anschließend sollten folgende Punkte geprüft werden:

- Der Name sollte angepasst werden.

- Die Steuerautomatik sollte auf „Umsatzsteuer stehen“.

- Hier sollte die neu angelegte Steuerart gewählt werden, in unserem Fall „Steuersatz 0%“.

- Nur für Kunden relevant, die die Streit V.1 Finanzbuchhaltung nutzen: Bitte die Positionsnummer 87 eintragen (Neuste Version der 25.02 notwendig).

- Die Checkbox „Datev-Automatik-Konto“ sollte aktiviert sein.

4. Steuersätze hinterlegen

Über das Modul „Steuersätze“ (Suchbaum: Einstellungen/Konstanten -> Steuer -> Steuersätze) kann innerhalb der Combobox die neu angelegte Steuerart aufgerufen werden. Anschließend kann die Gültigkeit ab 01.01.2023 eingegeben und das Skonto-Aufwandskonto hinterlegt werden (SKR04= 4734 und SKR03 = 8734). Zusätzlich muss auch ein Umsatzsteuerkonto hinterlegt werden (SKR04= 3806 und SKR03 = 1776). Diese Konten müssen für eventuelle Steuerkorrekturen hinterlegt werden.

Die anderen Felder können leer gelassen werden.

5. Belegschema anlegen

a.) Über das Modul „BelegSchema-Bezeichnung“ (Suchbaum: Einstellungen/Konstanten -> Steuer -> Belegschema-Bezeichnung) wird das neue Schema angelegt. Die Anlage eines Datensatzes wird durch das Aktivieren der Schnellerfassung (Über „Ausführen -> Bearbeitung zulassen“) möglich.

Nach der Vergabe einer freien Nummer in der ersten Spalte, kann ein individueller Name vergeben werden. Bei der Bezeichnung empfiehlt es sich, einen eindeutigen Namen zu wählen, da dieser später auch im Beleg angezeigt wird.

Bei USt-Pflicht muss „steuerpflichtig“ eingestellt werden. Bei den Steuerarten für USt. "voll und ermäßigt" wählen wir jeweils unsere neue Steuerart „Steuersatz 0%“ aus.

b.) Im Anschluss kann jetzt über das Modul „Belegschema-Verwaltung“ (Suchbaum: Einstellungen/Konstanten -> Steuer -> Belegschema) die Kontierung festgelegt werden. Dies muss einmal für Teilrechnungen und für Schlussrechnungen gemacht werden. Es müssen immer die rot markierten Felder ausgefüllt werden.

Teilrechnungen:

- Hier wird das im vorherigen Schritt neu angelegte Schema ausgewählt.

- Über diese Einstellung wird definiert, wann die Kontierung gezogen wird. In diesem Fall bei Teilrechnungen.

- Die Bemerkung ist rein informativ. Es muss aber immer eine eingegeben werden. Erst dann kann gespeichert werden und unten die Kontierung eingegeben werden.

- Hier muss immer „Kopfdaten“ und „voll“ ausgewählt werden, damit die Einstellung für alle Positionen gilt. Im Feld „KontoNr“ wird das korrekte Konto für Anzahlungen eingegeben. Laut DATEV wären das für den SKR04 die 3264 und für den SKR03 die 1714.

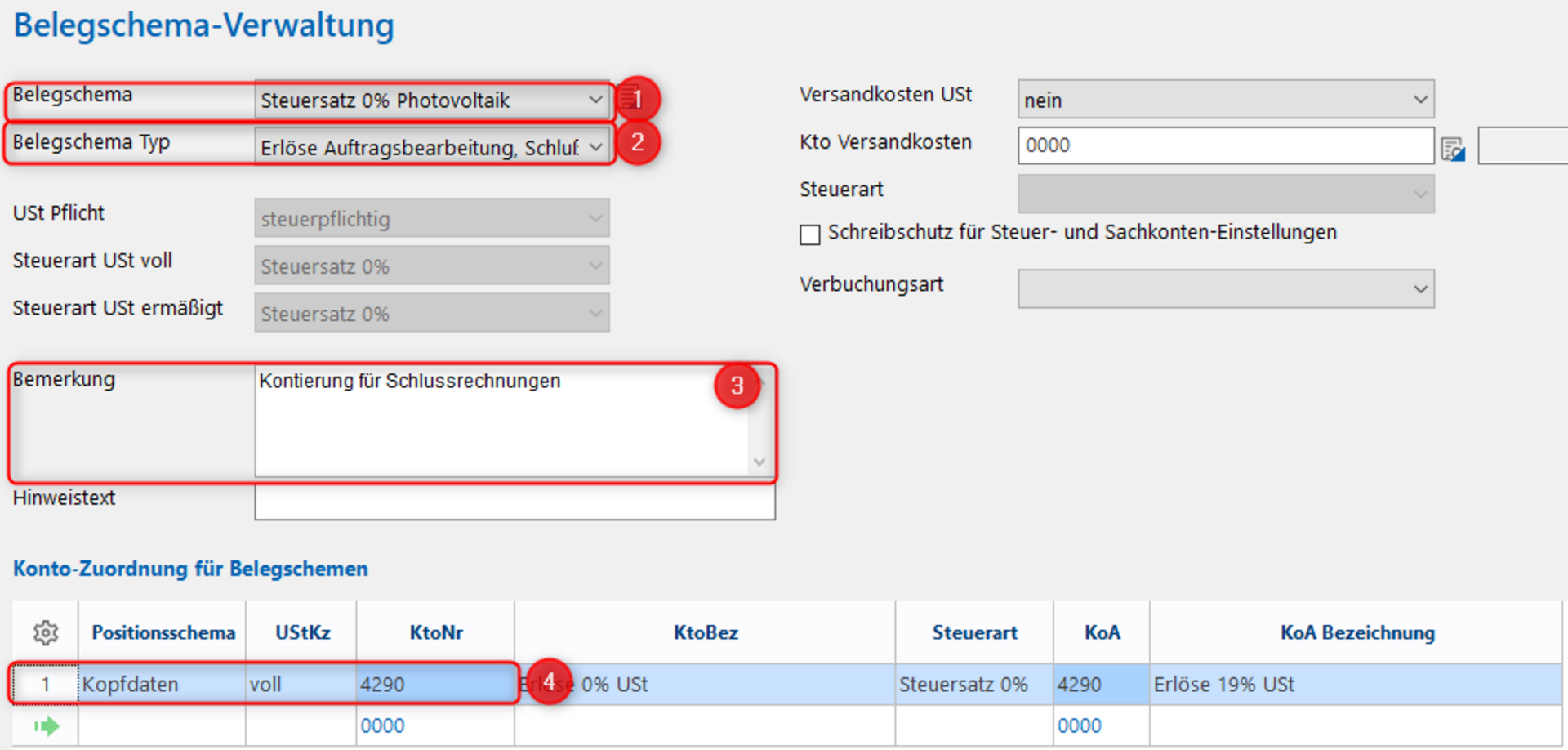

Schlussrechnungen:

Hier gilt dasselbe Prinzip wie bei den Einstellungen für die Teilrechnungen. Bei „Belegschema Typ“ wird aber „Erlöse aus Auftragsbearbeitung, Schluss-RE/GU, Wartung“ gewählt und bei den Konten wird laut DATEV für den SKR04 die 4290 und für den SKR03 die 8290 benötigt.

Handhabung

Szenario 1: Neue Belege in der Auftragsbearbeitung und neues Projekt

Nach der Einrichtung steht Ihnen das Belegschema in allen Belegen zur Verfügung. Zu finden ist die Einstellung immer auf der ersten Seite im rechten Bereich bei „Steuer- und Kontenzuordnung“.

Beispiel Projekt:

Ausweisung Rechnung:

Beispiel Rechnung innerhalb der Auftragsbearbeitung:

Ausweisung Rechnung:

Durch das Einstellen des Belegschemas wird automatisch das korrekte Erlöskonto und auch die korrekte Steuer (0%) für den Beleg gezogen. Somit muss bei neuen Belegen für PV-Anlagen lediglich das Belegschema ausgewählt werden.

Szenario 2: Teilrechnungen 19% und Schlussrechnungen 0% im Projekt

Wurden vor dem 01.01.2023 noch Teilrechnungen für Photovoltaik mit 19% gestellt, dürfen diese unter Umständen mit der Schlussrechnung korrigiert werden. Ausschlaggebend ist hier das Datum der endgültigen Lieferung bzw. der endgültigen Installation.

Beispiel:

Der Kunde hat ein Angebot für eine PV-Anlage im Wert von 17.850 € (15.000 € Umsatz, 2.850 € Steuer) angenommen. Im Jahr 2022 hat er bereits die erste Teilrechnung über 11.900 € (10.000 € Umsatz, 1.900 € Steuer) bekommen und bezahlt. Im Januar 2023 wurde die Anlage vollständig installiert und jetzt soll der Kunde die Schlussrechnung bekommen. In diesem Fall senkt sich der Steuersatz auf die PV-Anlagen von 19% auf 0% und wir gehen in diesem Beispiel auch davon aus, dass die gezahlte Steuer der Teilrechnung korrigiert werden darf. Damit ergibt sich folgende Rechnung:

Gesamtbetrag Schlussrechnung: 15.000 €

Abzüglich Abschlagsrechnung: -11.900 €

Zahlbetrag: 3.100 €

Anstatt 5.000 € muss der Kunde nur 3.100 € zahlen, da auch die bereits gezahlte Steuer abgezogen wird. Somit erfolgt eine Steuerkorrektur bei der Schlussrechnung.

Im Projekt:

Bei der Schlussrechnung kann einfach das neu angelegt Belegschema hinterlegt werden. Wichtig ist hierbei noch, dass die richtige Rechnungsabzugsvariante gewählt wird.

Wird lediglich die Schlussrechnung im Jahr 2023 geschrieben und es gibt keine Teilrechnungen mit 0%, dann können folgende Varianten genutzt werden:

- Abzug Brutto Rechnung

- Abzug erfolgter Zahlungen

- AR: Netto-Abzug/ SR: Brutto-Abzug

Beim „Abzug Netto-Rechnung“ erfolgt keine Korrektur der Steuer. Deswegen sollte diese Variante nicht genutzt werden.

Beispiel:

- 1. Teilrechnung: 10.000 € zuzüglich 19% USt.

- Schlussrechnung: Kumuliert über 15.000 € mit 0% USt.

- Abzugsvariante AR: Netto-Abzug/ SR: Brutto-Abzug