Abschlagszahlung Handwerker + gratis Vorlage!

Es muss nicht immer alles auf einmal sein. Im Gegenteil: Arbeiten Sie an einem langwierigen oder kostenintensiven Projekt, ist eine Rechnungsstellung nach der finalen Abnahme oftmals zu spät. Schließlich müssen Sie laufende Kosten begleichen, Ihre Gesellen bezahlen, Materialien bestellen, Geräte warten. Entsprechend weit verbreitet sind im Handwerk und vor allem bei Bauvorhaben sogenannte Abschlagsrechnungen. Mit ihnen stellen Sie Teilleistungen bereits während Ihrer Arbeitsausführung in Rechnung und ziehen den Betrag am Ende von der Gesamtsumme ab. So werden ein permanenter Geldfluss und ein reibungsloser Projektablauf sichergestellt.

Inhalt

- Was ist eine Abschlagsrechnung?

- Abschlagsrechnung schreiben

- Pflichtangaben einer Abschlagsrechnung

- Abschlagsrechnung Vorlage richtig ausfüllen

- Abschlagsrechnungen und Teilrechnungen – Unterschiede

- Vorsicht bei End- und Schlussrechnung

- Abschlagsrechnung im Baugewerbe nach VOB

- Exkurs für Verbraucher: Handwerkerrechnung

Was ist eine Abschlagsrechnung?

Als Handwerker gehen Sie prinzipiell in Vorleistung. Sie haben jedoch das Recht, nach § 669 sowie § 632a Bürgerliches Gesetzbuch von Ihrem privaten Auftraggeber eine Abschlagsleistung für mängelfreie Teilleistungen zu verlangen. Dafür erstellen Sie eine sogenannte Abschlagsrechnung. Auch als Akontorechnungen bekannt, werden durch diese Zahlungsaufforderungen anfallende Kosten bereits während Ihrer Auftragsausführung beglichen.

Die Höhe der relevanten Teilbeträge ist nicht festgelegt und richtet sich in der Regel nach dem Wertzuwachs für Ihren Kunden. Einigen Sie sich vorab darauf, Teile Ihrer Leistungen bereits zwischenzeitlich abzurechnen, umgehen Sie mögliche spätere Streitigkeiten um Anzahl und Höhe Ihrer Abschlagszahlungen.

Bei Bauleistungen ist § 16 der Vergabe- und Vertragsordnung für Bauleistungen (VOB/B) einschlägig, der detaillierte Vorgaben zu Abschlagszahlungen enthält.

Hinweis: Einige Auftraggeber versuchen, Abschlagszahlungen durch entsprechende Vertragsklauseln zu vermeiden. Achten Sie daher auf das Kleingedruckte.

Vorteile & Nachteile einer Abschlagszahlung

Abschlagszahlungen bieten sowohl Ihnen als auch Ihren Kunden zahlreiche Vorteile.

- Sie sorgen für eine ausreichende Liquidität bis zur Beendigung Ihrer vereinbarten

- Sie minimieren Ihr eigenes Insolvenzrisiko im Falle eines Zahlungsausfalls durch den Kunden am Ende Ihres Projektes

- Ihr Auftraggeber muss nicht auf einmal einen großen Betrag begleichen

- Die regelmäßigen Zahlungen nach einwandfrei erbrachten Teilleistungen festigen das Vertrauen Ihres Kunden in Ihre Arbeit und Ihr Vertrauen in die Zahlungsmoral Ihres Auftraggebers

Der einzig offensichtliche Nachteil von Abschlagsrechnungen liegt in der bloßen Schätzung der finanziellen Höhe für die bereits erbrachten Leistungen.

Abschlagsrechnung im Vertrag festlegen

Rein rechtlich sind Sie nicht zu einer ausdrücklichen Vereinbarung über Abschlagsrechnungen verpflichtet. Dennoch ersparen Sie sich mögliche Unstimmigkeiten, legen Sie von Vornherein die Anzahl und Höhen von Abschlagsrechnungen im Vertrag mit Ihrem Kunden fest oder einigen Sie sich auf eine variable Gestaltung.

In der Regel eignen sich abgeschlossene Projektphasen als Zeitpunkt zur Ausstellung einer Abschlagsrechnung. Die Höhe richtet sich im Normalfall nach dem Wertzuwachs, von dem Ihr Kunde durch Ihre bisherige Tätigkeit bereits profitiert. Doch auch eine transparente Aufstellung über Ihre Material-, Personal- und Verwaltungskosten kann als Grundlage für die Höhe Ihrer Abschlagsrechnungen dienen.

Hinweis: Eventuelle Vorschüsse oder Vorauszahlungen können die vereinbarten Teilbeträge verringern.

Kumulierte Abschlagsrechnung

Im Normalfall handelt es sich bei Akontorechnungen um Einzelabschlagsrechnungen, auf denen Sie ausschließlich grobe Angaben für die spezifische Abschlagszahlung aufführen.

Beim Sonderfall einer kulminierten Abschlagsrechnung hingegen führen Sie sämtliche bereits erbrachten Leistungen von bislang erstellten Abschlagsrechnung ebenfalls mit auf. Durch die übersichtliche Auflistung aller bereits berechneten Positionen lässt sich auf Anhieb ersehen, welche Tätigkeiten erbracht wurden und welche Leistungen noch ausstehen.

Hinweis: Vergessen Sie nicht, die bereits berechneten Einzelbeträge von der Summe der jeweils aktuellen Abschlagsrechnung wieder abzuziehen.

Abschlagsrechnung schreiben

Ab welchem Zeitraum und ab welcher Summe Sie Abschlagsrechnungen ausstellen dürfen, ist nicht explizit geregelt. Auch können Sie dieses Zahlungsinstrument unabhängig von Ihrem Handwerk ausstellen. Ein Beispiel:

Sie sollen mit Ihrem Elektrobetrieb in das Einfamilienhaus eines Kunden ein komplettes Smart-Home-System installieren. Der Großauftrag erfordert den kompletten Einsatz Ihrer eigenen Arbeitskraft sowie die Zeit und Leistungsfähigkeit all Ihrer Gesellen. Die Auftragssumme liegt bei geschätzten 20.000 Euro. Zur Finanzierung der erforderlichen Materialien stellen Sie eine erste Abschlagsrechnung in Höhe von 40 Prozent sowie eine zweite, mit der weitere 20 Prozent der voraussichtlichen Gesamtsumme beglichen werden sollen. Erst am Ende führen Sie in Ihrer Schlussrechnung sämtliche Positionen wie Tätigkeiten, Mitarbeiter, Materialien oder Stundenlohn im Detail als Einzel- und Gesamtkosten auf. Von ihnen ziehen Sie die bereits erhaltenen 8.000 und 4.000 Euro ab. Bleibt es bei den 20.000 Euro, stehen Ihnen noch 8.000 Euro zu.

Pflichtangaben einer Abschlagsrechnung

Inhaltlich unterscheidet sich eine Abschlagsrechnung nur geringfügig von herkömmlichen Rechnungen. Entsprechend müssen Sie auch hier erforderliche Pflichtangaben aufführen. Sie umfassen

- die ausdrückliche Bezeichnung der Akontorechnung als Abschlagsrechnung.

Hintergrund: Nur so umgehen Sie die Sollversteuerung nach § 16 Umsatzsteuergesetz (UStG) und erhalten Ihren Anspruch aufrecht, gemäß § 13 UstG die anfallende Umsatzsteuer erst mit der Schlussrechnung abzuführen.

- Ihren Namen, Firmennamen und -anschrift

- Namen, Anschrift und gegebenenfalls Firmenbezeichnung des Rechnungsempfängers

- Ihre Steuernummer / Umsatzsteueridentifikationsnummer

- Ausstellungsdatum der Abschlagsrechnung

- fortlaufende Rechnungsnummer

- Bezeichnung des Gesamtprojekts

- grobe Beschreibung der bereits erbrachten Leistung inklusive Nettobetrag

- einschlägiger Steuersatz bzw. Angabe des Grundes für eine Umsatzsteuerbefreiung als Kleinunternehmer

- Bruttobetrag

- Optional: Ihre Bankverbindung

Als Besonderheit gegenüber herkömmlichen Rechnungen müssen Abschlagsrechnungen keine Angabe zum erbrachten Leistungszeitraum erhalten

Tipp: All-In-One Software zur Verwaltung nutzen

Spaaren Sie sich Zeit und Geld, mit der All-In-One Handwerkersoftware Streit V.1 für Verwaltung und Organisation Ihres Betriebs. Kalkulationshilfe mit über 72.000 Artikeln, Artikel- und Leistungskatalog, Leistungsverzeichnis-, Angebot- und Rechnungserstellung, Finanzbuchhaltung und vieles mehr.

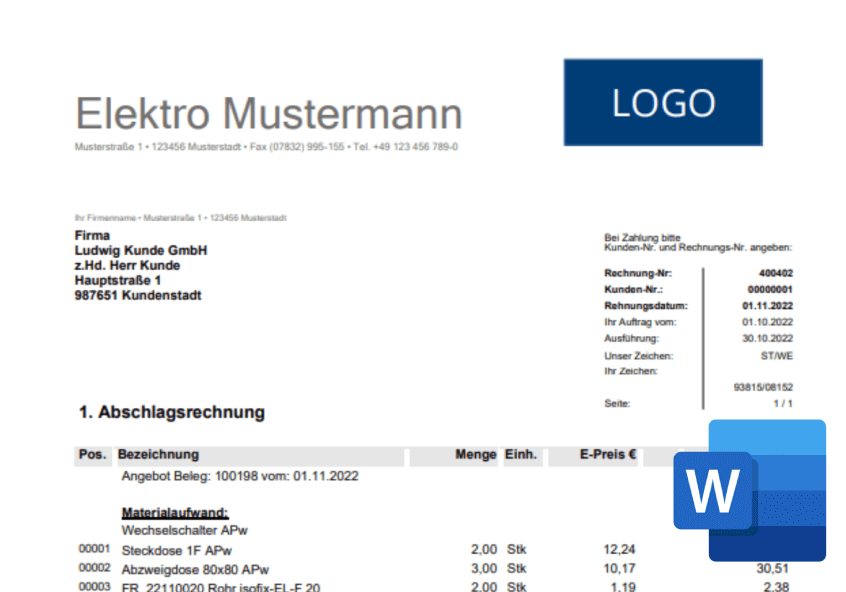

Abschlagsrechnung Vorlage richtig ausfüllen

Auch bei Abschlagsrechnungen müssen Sie das Rad also nicht neu erfinden. Profitieren Sie einfach von praktischen Vorlagen aus dem Internet und folgen Sie beim Ausfüllen schlicht einigen wenigen Schritten:

- Laden Sie sich Ihre bevorzugte Vorlage als Excel oder Word herunter

- Fügen Sie bei Bedarf Ihr Logo ein

- Geben Sie als Betreff die Bezeichnung für den gesamten Auftrag ein

- Füllen Sie nach und nach die einzelnen Felder mit den vorgegebenen Inhalten aus

- Seien Sie präzise bei der Angabe von Rechnungsdatum und -nummer

- Bieten Sie optional mögliche Rabatte oder Skonti

- Präzisieren Sie Ihre oben angegebenen Kontaktdaten und ergänzen Sie sie um aktuelle Bankdaten

- Weisen Sie gegebenenfalls Ihre Umsatzsteuer aus

- Entscheiden Sie sich optional für die Angabe einer Zahlungsfrist

Haben Sie alle erforderlichen Angaben eingetragen, können Sie die ausgefüllte Vorlage als PDF unter der Bezeichnung „Akontorechnung“ inklusive Rechnungsdatum abspeichern und bei Bedarf umgehend als E-Mail-Anhang an Ihren Auftraggeber weiterleiten.

Abschlagsrechnungen und Teilrechnungen – Unterschiede

So ähnlich es klingt: Abschlagsrechnungen sind nicht identisch mit Teilrechnungen, die inhaltlich sehr viel genauer definiert sind.

Abschlagsrechnung

Die Zahlungsaufforderung zu einem Abschlag

- ist allgemein gehalten. Explizite Leistungen oder Projekteinheiten werden nicht genannt

- enthält keine Fristen zur Leistungserbringung

- erfordert keine Abnahme durch den Kunden

- kann in ihrer Zahlungshöhe bei mehreren Abschlagsrechnungen unterschiedlich ausfallen

- wird prozentual oder pauschal berechnet

- kann bereits vor der Leistungserbringung gestellt werden

- ist gesetzlich festgeschrieben

Teilrechnung

Eine Teilrechnung hingegen

- bezieht sich auf eine definierte Leistung oder Projektphase

- wird erst nach Fertigstellung der vereinbarten Tätigkeit erstellt

- erfordert eine Abnahme durch den Kunden

- enthält sämtliche Kosten für bereits erfolgte Leistungen

- weist bei mehreren Teilrechnungen stets die identische Zahlungshöhe aus

Arbeitsstunden, Materialien und weitere Aufwendungen erfolgen auf Basis vertraglicher Vereinbarungen.

Vorsicht bei End- und Schlussrechnung

Irgendwann ist auch das längste Projekt beendet: Seiner Fertigstellung folgt die Endabrechnung. Haben Sie zuvor eine oder mehrere Abschlagsrechnungen erstellt, sollten Sie bei der Erstellung der Schlussrechnung einige Besonderheiten beachten. Denn nach § 14 Absatz 5 UStG müssen Sie den Pflichtangaben einer klassischen Einmalrechnung weitere Angaben hinzufügen.

- Fügen Sie sämtliche bereits erstellten Abschlagsrechnungen und jeweils erhaltenen Zahlungen separat und übersichtlich als Nettoentgelte mit ihren jeweils einschlägigen Steuerhöhen auf

- Benennen Sie den noch offenen Differenzbetrag inklusive der anfallenden Umsatzsteuer

Hinweis: Bei uneindeutigen oder fehlerhaften Angaben auf Ihrer Endabrechnung darf Ihr zuständiges Finanzamt von Ihnen zusätzlich zu den bereits mit den Abschlagsrechnungen verrechneten Steuersätzen noch einmal die komplette Umsatzsteuer für den endgültigen Gesamtbetrag verlangen.

Tipp: Rechnungsprogramm für Handwerker nutzen

Sie möchten professionell und einfach arbeiten, gleichzeitig auch Zeit spaaren? Dann nutzen Sie ein Rechnungsprogramm für Handwerker. Ihre Rechnungen sind innerhalb kürzester Zeit generiert und gelangen mit wenigen Klicks zum Kunden. Diese werden automatisch, übersichtlich und rechtskonform archiviert.

Abschlagsrechnung im Baugewerbe nach VOB

Im Baugewerbe sind Abschlagszahlungen aufgrund der oftmals lang andauernden Bauphasen ein übliches Mittel zur Aufrechterhaltung des reibungslosen Geldflusses. Bei öffentlichen Bauvorhaben sind statt der Paragrafen des BGB die spezifischen Vorgaben des VOB-B-Vertrages einschlägig. Denn hier erfolgt die Rechnung anders als bei Privataufträgen aufgrund einer definierten und bereits erbrachten Leistung. Nach § 16 Absatz 1 Nr. 1 VOB/B muss

- die geforderte Summe dem Wert der erbrachten Leistung entsprechen

- durch eine transparente Übersicht die problemlose Überprüfung der abgerechneten Leistungen ermöglicht werden

- die Umsatzsteuer separat ausgewiesen werden

Auch das Zahlungsziel dürfen Sie hier nicht frei bestimmen. Ihr Auftraggeber ist frühestens nach 21 Tagen zur Rechnungsbegleichung verpflichtet. So lange darf er Ihre aufgelisteten Leistungen überprüfen. Versäumen Sie die Angabe der geforderten Leistungsaufstellung, darf Ihr Auftraggeber die Begleichung der Abschlagszahlung vorerst komplett zurückhalten.

Hinweis: Abschlagszahlungen sind getrennt von Leistungsabnahmen zu betrachten. Sie beeinflussen daher nicht die Dauer Ihrer Gewährleistung.

Exkurs für Verbraucher: Handwerkerrechnung

Grundsätzlich dürfen Ihre Privatkunden bis zu einem Fünftel Ihrer Handwerkerleistung jährlich in Höhe von maximal 1.200 Euro (Stand: Oktober 2022) in ihrer Steuererklärung absetzen. Zieht sich Ihr Auftrag über einen Jahreswechsel, dürfen Ihre Auftraggeber im alten Jahr eine Abschlagszahlung leisten und im neuen Jahr die Schlussrechnung begleichen. So kann der auf jährlich 6.000 Euro limitierte Betrag gleich zweimal genutzt werden.

Diese Steuererleichterung ist nur einschlägig,

- wurde der Betrag der Abschlagsrechnung überwiesen (keine Barzahlung)

- sind auf der Abschlagsrechnung ausschließlich Arbeitsstunden und Fahrtkosten ausgewiesen (keine Materialkosten)

Skontobeträge sind zulässig. Die Umsatzsteuer wird bereits mit der Abschlagsrechnung fällig.

Fazit

Abschlagsrechnungen erleichtern Ihnen den reibungslosen Arbeitsablauf bei Projekten von langer Dauer oder mit einem hohen Budget. Mit qualitativ hochwertigen Vorlagen für Abschlags- und folgende Schlussrechnungen sparen Sie nicht nur Zeit. Sie können auch sicher sein, keine der erforderlichen Pflichtangaben zu unterschlagen und am Ende mehr Steuern als nötig abführen zu müssen. Und die Vorgaben der GoBD zur elektronischen Erfassung und Speicherung wichtiger buchhalterischer Unterlagen erfüllen Sie so automatisch ebenfalls.